原标题:输了!最差的a股板块再次遭受重创,600亿“顶流”基金经理无法承受!房地产生意太难了?龙头股集体破网

持有大量房地产股票的投资者最近有点崩溃。

2020年被毛资产打,2021年被期股蹂躏。5月19日,限制房地产融资的谣言再次导致房地产行业集体受挫。收盘后,许多银行和理财人士表示,他们对上述传言感到担忧,但他们没有收到这样的通知或窗口指导。

明星基金经理董在2021年初看到了许多房地产板块,而在第一季度大幅增持的万科和保利地产表现不佳。董管理的两个基金的盈利排名都降到了2000。

对于当前房地产行业,业内人士普遍认为,高地价、限房价的背景下,房企盈利能力下行是压制估值的核心因素。

房地产板块再遭“暴击”

受疫情影响,2020年地产股经历了一个“黑暗时刻”,CSI地产指数全年下跌近13%。2021年,该指数今年迄今下跌2.5%,仍明显低于沪深300指数(-0.75%)。

5月19日,不断下跌的房地产板块再次集体受挫,其中荣盛发展(002146)下跌超过5%,万科A这个“地产兄弟”也下跌近2%,板块内情绪再次被打压至冰点。

当天a股没有大跌,整体处于横盘波动。房地产板块的集体下跌可能和一个谣言有关。5月19日,网上有消息传出,称协会明确要求全行业不开展房地产供应链项目,不开展单项或集体项目,将加强对房地产融资的管控。

当天收盘后,有媒体报道称,银行、理财、保理等行业很多人表示对上述传言表示关注,但并未收到此类通知或窗口指导。据业内人士介绍,监管为2020年的房地产供应链提供了窗口指导,房地产供应链中ABS货架的规模高达20亿元。经批准的存储机架可以继续推出,但新的应用很难获得批准。

可以看出,市场资金对房地产行业的情绪非常脆弱,如果有任何麻烦,资金就会逃离。2020年以来,房地产板块一直被市场资金忽视,房地产板块总市值下降3272亿元。

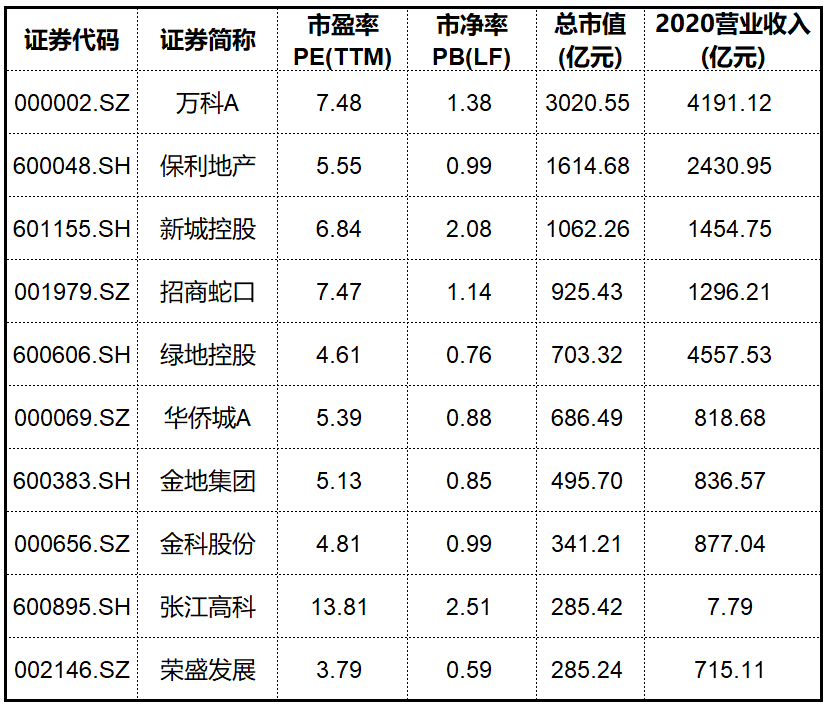

从房地产板块的估值也可以看出基金是多么的谨慎。以龙头股为例,万科的市盈率只有1.3倍,历年ROE已经超过20%;保利地产最新的市盈率甚至跌破1倍,处于破网状态。

有分析人士指出,由于“房住不炒”的政策定调,房地产调控仍会持续,央行货币政策边际趋紧,是房地产估值不断下行的主要原因。

600亿“顶流”基金经理重仓万科、保利

受害的不仅仅是散户,还有大量配置到房地产行业的公募基金。

“房地产是比现金更好的资产,是震荡市的防御武器。”这是明星基金经理董2021年初的预判。目前万科A和保利地产已经大举投资兴泉新视野和兴泉趋势投资。

根据2021年第一季度数据,截至3月31日,兴信新视野十大尴尬股分别为紫金矿业、三安光电、中国神华、万科A、保利地产、Hikvision、美年康、北信建材、平安、妙客兰多。

看兴泉走势的投资组合,今年一季度排名前十的股票有紫金矿业、三安光电、万科A、Hikvision、美年康、保利地产、中国平安、北新建材、欧派家园、宋诚演艺。

与2020年底的头寸相比,今年第一季度董在一定程度上增加了万科和保利地产的头寸。其中,星泉新视野为万科和保利地产分别增持200万股和1000万股,星泉趋势投资为万科和保利地产分别增持1879.9万股和3603万股。

截至目前,董承非管理的2只基金资产总规模高达667.42亿元。其中,兴全趋势投资是老牌牛基,成立以来的回报率超过2462%,董承非于2013年10月28日接手管理,任职期间的回报率达331.88%,年化回报21.31%。

事实上,早在2021年初,董成飞就曾在一次内部讲话中指出今年的投资策略。他表示,对2021年持谨慎态度,已经在做防守动作,宁赚不赔,依靠自己觉得更安全更舒服的方向的仓位结构,基本进入防守打法,战略上采取了减持股权、调整仓位结构、减持高级资产。

在谈到房地产行业时,董说,房地产是比现金更好的资产,是抵御市场波动的防御性武器,所以他更愿意持有它,但不会下注太多。

即使是“小心翼翼”,资本市场还是给它泼冷水。前五个月的市场表现

来看,董承非重仓的2只地产股表现不佳。今年年初至5月19日期间,保利地产累计跌幅达14.7%,万科A的累计涨跌幅为6.72%。数据显示,截至5月19日,兴全新视野定开混合今年的累计收益为-2.19%,在同类基金中排名第3484位;兴全趋势投资混合累计收益为0.5%,在同类基金中排名第2433位。

净利润率低至1%-2%!房地产生意太难做?

众所周知,房地产行业的赚钱模式是,拿地-预售卖房-盖房-交付,盈利的核心自然是低价拿地,高价卖房。有分析人士表示,目前房地产的逻辑变了,集中供地新规之下,拿地竞争更加激烈,价高者得,但卖房却被限价,房企利润空间被压缩,如果融资成本没控制好甚至会亏钱。

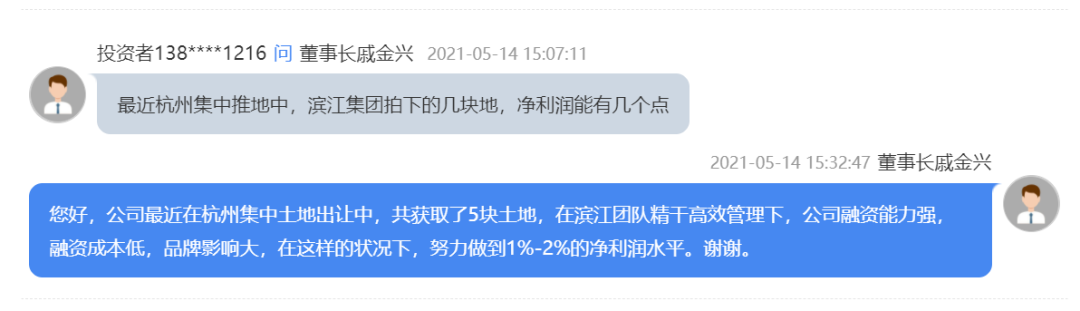

近日,“杭州地产一哥”滨江集团(002244)董事长戚金兴在业绩说明会上表示,最近在杭州集体土地出让中,公司获取了5块土地,在滨江集团精干高效管理下,公司融资能力强,融资成本低,品牌影响大,在这样的状况下,努力做到1%-2%的净利润水平。

1%-2%的净利润水平,瞬间令行业炸锅,高地价、限房价的背景下,房地产企业的盈利能力令人堪忧。据中信建投证券测算,滨江拿下的地块中,有三幅的地房比超过80%;与融信联合拿下的宁围单元地块的隐含毛利率仅1.5%;单独获取的城厢街道山口单元地块地房比为81.9%,隐含毛利率则为-1.9%,存在亏损的风险。

而这背后是,杭州集中土地出让的火爆,拿地的平均溢价率高达26%,杭州出让的57宗土地中,近20宗刷新了所在板块地价新高。

另外,克而瑞测算,建发集团于5月13日在厦门拿下的湖里区地块,成交价26.3亿元,配建面积1.32万平方米;剔除配建后,楼面价高达6.78万元/平方米,然而该区域的商品房售价不得超过7.18万元/平方米,房地差仅有4000余元/平方米,想要实现盈利十分困难。

滨江、建发集团仅仅是一个缩影,目前各家地产巨头为了市场份额,争相抢地,使得土地拍卖价格不断刷新新高,然而一手房房价却被限制,房企的盈利空间自然被压制,而这种情况或将是未来一段时期的常态。

当前业内普遍认为,房地产行业未来提高盈利能力,是改善市场估值的关键。中信建投证券房地产行业首席分析师竺劲表示,拿地价不断上涨,未来销售端限价难言放开之下,预计房企利润率将会继续被压缩。

中泰证券指出,三道红线、贷款集中度管理和集中供地新规综合推动房地产行业加速迈入运营驱动时代,将推动房地产行业门槛提升、并减少内耗,行业集中度将进一步提升。